文/云梦竹

今年中国新能源车在海外表现彪悍,但印象里还是以亚非拉地区为主,今年5月中国车在韩国的新车销售份额一度超过日系车,当时马上有人跳出来说,韩国市场这么小,激动什么。

好的,那欧洲够不够大?

根据欧洲汽车制造商协会(ACEA)的最新数据,今年5月,5家中国车企在欧洲31个国家共售出13.84万辆汽车,同比暴增65%,同时期6家日本车企的销量为13.04万辆,同比下滑3%,中国乘用车在欧洲的单月销量,第一次超过日系车!

哪5家中国车企呢?上汽MG、比亚迪、吉利、奇瑞、零跑。

还记得2023年中国以491万辆的销量斩获全球汽车出口冠军时,许多日媒疯狂阴阳说,中国车只是依靠“低质低价”抢占低端市场,没有“核心技术”,像欧洲这种对品质要求严苛的市场,中国品牌根本赢不了,没想到打脸来得如此快。

那么,这一切是如何发生的?

1

首先,让我们以俯瞰的视角,回顾这五年来的欧洲汽车大混战。

以下数据来自欧洲汽车制造商协会全年报告,德系指大众+宝马+奔驰三家,法系指雷诺+Stellantis,日系指丰田、本田、日产、铃木、马自达、三菱六家,中国品牌指上述五家车企,统计项是新车总注册量。

2021年至2025年,欧盟27国全年新车总注册量分别是970万辆、925.6万辆、1054.8万辆、1063.2万辆、1082.3万辆,增速分别为-2.4%、-4.6%、13.9%、0.8%、1.8%。

这个数据说明啥?

说明过去五年,欧盟已经是一个几乎没有增量的市场了,除了2023年短暂复苏,总销量增长极为缓慢,整个市场处于存量厮杀中。

在这个过程中,新能源车(插混、油混和纯电),不断蚕食传统燃油车的地盘。

2021年到2025年,燃油车的市场份额从约65%缩水到35%左右,但是,这并不代表日系和德法系立刻衰落,因为在欧洲的新能源车市场中,油混才是老大,市占率从15.6%增长到34.5%,这里是日系车基本盘,以丰田为首的日系占到36%,德法系依次排第二、三,中国品牌目前存在感极低。

欧洲市场的插混车常年稳定在9%,德法系独大,但比亚迪、上汽MG、吉利等已经吃下了约20%份额,日韩系几乎没有存在感。

最后是纯电车,起初欧洲人是不太喜欢开纯电车的,但这两年纯电市场非常强劲,从9%增长到17%,依旧是德法系霸占六成市场,能跟德法掰手腕的是中国品牌(占近20%市场)+特斯拉(占9%市场),韩系存在感较低,日系存在感极低。

虽然德法系仍然把持欧洲市场,但相对以往的份额却在下跌。

2022年至2026年5月,德系市占率从33.6%一路下跌到27.8%,法系从约20%轻微下降到18%,日系市占率曾三年稳定在16%以上,但2025年下跌到14.8%,今年截至目前进一步下跌到11.2%,特斯拉从约1.4%起步起起伏伏达到3%,中国系从3%上升到10.8%出头,有望在全年销量上超过日系!

总体来看,德系日系的份额缩水最为严重,法系轻微缩水,特斯拉微增,中国品牌的增速极为惊人。

2022年到2023年,日系德系表现都还很强势,但从2024年下半年开始,日系、德系在欧洲销量和市占率开始加速下滑,吐出来的市场不断被特斯拉、中国新能源车吃掉。

目前,日系死守油混,纯电、插混基本无法再和特斯拉、中国品牌竞争,德法系还在艰难转型,特斯拉因为种种因素在欧洲遇到瓶颈,中国品牌逐渐进入爆发期,才有了文章开头的战线数据。

中国品牌在欧洲的阶段性胜利,要“感谢”三个因素。

一是欧洲的碳关税,为中国品牌解决了最根本的“合法性”问题。

欧洲2010年开始围绕“碳关税”推动新能源革命,本质上是希望用技术差、耗能高、不环保等理由,拖慢中国和其它新兴国家的发展进程,在中国汽车真正崛起之前,为欧洲工业完成新能源转型铺路。

2020年欧盟出台了被称为“历史最严”的碳排放法规,每公里超过95克二氧化碳就要面临天价罚款,德法政府直接下场,对购买4万欧元以下的纯电车给予5000-10000欧元的高额补贴,德国还对2025年之前注册的纯电车免除10年汽车税。

欧洲新能源汽车原地起飞,2020年欧洲新能源汽车市场中,欧洲本土品牌市占率达到65%-70%,特斯拉约13%,中国品牌约3%(和前文数据有出入是因为统计类别不同)。

所以,推动新能源转型是欧洲自己的既定议程,我们只是点点头跟着干,欧洲没法说我们“动机不纯”。

二是“同行衬托”。

欧洲豪掷千金,让各国车企很是兴奋,尤其是日本。

2022年,日本品牌集体拿出新能源车型,丰田推出首款全球化纯电动中型SUV——Toyota bZ4X,日产拿出全新纯电动跨界SUV Ariya,本田也拿出思域eHEV。

2022款丰田bZ4X

看着很热闹是吧?但它们并没有想到,这次高调上市居然为后来中国品牌的爆发埋下了伏笔。

中国新能源车好,中国人很清楚,但欧洲人就不知道了。

所以在海外毫无根基的中国品牌,如果单纯说自己有“新技术”,只会遭到铺天盖地的质疑。

日系车不一样,它基础好,在欧洲自有一批死忠粉,这群欧洲车主长年驾驶思域、RAV4等车型,对日本品牌有着极高的信赖。

当丰田、本田推出“油改电”或第一代纯电产品时,这批欧洲车粉出于对日系车的信任,第一时间去下单了,然后就傻眼了。

最先暴露的是丰田bZ4X冬季续航问题。

欧洲北部气候寒冷,所以特别关注冬季的电池续航,丹麦汽车杂志《FDM》和挪威汽车联合会每年都举办“冬季EV续航大测”,这个测评在欧洲关注度极高,结果发现bZ4X的续航里程在冬季直接下降了40%!

接着丰田bZ4X又被曝存在严重的掉电问题。

美国《The Car Guide》等知名车媒的长测报告显示,丰田的车机算法对剩余续航的估算极不准确,经常出现突然“掉电”的情况。

还有欧洲车主实测,丰田bZ4X在室外温度稍低或频繁充电时,充电功率断崖式下跌,在特斯拉超充或其他快充桩上,其充电速度远落后于中国同代车型。

日产Ariya倒是没有拿“油改电”糊弄欧洲人,底盘调校、行车静谧性等硬件因素在欧洲市场的风评都不错,但一旦来到智能化与电控系统上,Ariya的短板就暴露无遗。

大量Ariya车主反馈说,这款车的APP经常陷入无响应或死机状态,远程开空调、查看电量等基础功能极不稳定,车载蓝牙连接经常无故断开等等问题。

Ariya的软件电控也有严重漏洞。

在欧洲的缺陷投诉平台中,频繁出现Ariya车主反映,车辆停放几天后,蓄电池会莫名其妙出现极度亏电,导致整车系统直接锁死。

由于投诉铺天盖地,电动车媒体InsideEVs 还专门解释,说Ariya在熄火状态下,车载智能网联模块仍会频繁、高频地尝试连接后台服务器,这种“无效唤醒”在后台疯狂压榨12V小电瓶,动力电池的补电策略又不够智能,最终导致小电瓶被活活“耗死”。

本田思域eHEV本来算是为数不多达到及格线的产品,但交付过长且价格偏高,没激起什么水花。

客观来说,日本车企电动化时遇到的冬季续航缩水、小电瓶亏电、车机智能化滞后等等问题,比亚迪十年前就已经遇到了,并且也经历过痛苦的转型,再给日本车十年时间,这些问题可能会有改进。

但问题在于,我们提前发展了十年,这些问题早都被解决了,总不可能原地等十年吧……

更是重要的是, 现在是自媒体时代,信息差被极大地压缩,欧洲汽车博主一扒拉对比,就会发现花5万欧元买日系车得到的体验,不如花4万欧元买中国车。

结果很多被日系车坑了的欧洲人,纷纷掉头买中国车。

根据标普全球报告,在欧洲购买中国纯电动车的车主中,超过40%的客户就是丰田、本田、现代、起亚车主。

最后一个因素是今年的美伊以冲突。

原本,日系车主导的油混车在欧洲一直卖得不错,但今年2月战争爆发后,欧洲的燃油价格一路暴涨,截止到5月,西欧主流国家的汽油含税零售价已普遍维持在每升1.9欧元以上,北欧部分地区甚至逼近每升2.34欧元,加满一箱油动辄要120欧元,加上整个欧洲物价暴涨,越来越多的欧洲人意识到,纯电车不买也得买了。

今年1-5月,欧洲(欧盟+英国+北欧国家)纯电车累计销售124.75万台,同比暴涨超过35%,市场渗透率创下21.4%的新高,同期插混增长22.1%,油混只增长了8.2%。

增速最快的纯电和插混,恰好都是中国车的长板,比亚迪1-5月在欧洲的总销量(近10万台)已经超过特斯拉(8.9万台)。

日本车严重依赖油混,但这条赛道越来越卷且增速放缓,因为德法系也在疯狂进攻油混,这几年硬生生从日本车口中抢走19%的市场。

如果霍尔木兹海峡继续封下去,或者欧洲人“预期”霍尔木兹海峡不知道啥时候又会出问题,纯电会更疯狂,油混会更艰难。

所以,这次中国车在欧洲击败日本车,只是已经出现的必然趋势的一种延续。

2

分析了中国品牌崛起的宏观因素,我们再来看看微观因素。

中国品牌集体反杀背后,是因为非常巧妙结合了中国优势和欧洲本土的需求。

欧洲新能源车市场有个特色机制,叫订阅制。

啥是订阅制呢?就是跟订会员一样,按月、季度或者按年付费,不但整车可以订阅(类似于租),车的各种配件和功能也可以订阅。

然后德国车搞出一个神操作,结合了燃油车的选装逻辑和电动车的经典体验,预埋了座椅加热、方向盘加热、自适应悬架、360全景影像、后排遮阳帘、氛围灯特效等硬件配置,当你开开心心买完车后才发现,绝大多数功能配置,都要“付费订阅”才能解锁!

比如奔驰的后轮转向服务,要按转的角度收费,你在德国开奔驰,需要每年交489欧元才能享受10度完整转向,不然后轮只能转4.5度。

宝马也不遑多让,加热座椅、方向盘加热、自动远光灯切换、手机互联全部都实行年度订阅,通常一个功能每月18美元。

中国车是“软件定义汽车”,德国车是“软件锁住汽车”。

欧洲车主发现被套路后,极其愤怒,你不装这些功能也就算了,装了锁住是什么操作?!

日系车倒是搞不出这种操作,但也没什么新意,就是先付费后选装。

比如,在部分欧洲市场尤其是北欧,热泵空调是核心配置,但日本车要额外加价近3000欧元才能选装热泵空调,中国车则是标配。

所以和德系车放在一起,日系车还算挺良心的,但是和同价位的中国品牌放在一起,就被衬托得异常拉胯了。

中国品牌也根据欧洲市场的特点推出了订阅制,但在产品上还是遵循国内的“标配即满配”思路,这二者混搭起来,效果居然特别好。

订阅制有个好处,就是可以在买车前,先付一点钱,开一段时间,觉得好再买。

这简直太适合中国品牌了,因为中国品牌在欧洲最大的短板,就是没人认识,没人相信。

好了,有了订阅制,普及工作好做多了。

骂骂咧咧的欧洲人原先是被迫试了一下中国车,发现长续航、800V快充、全景天窗、多屏交互系统都是标配,有的品牌连高阶辅助驾驶都免费送,车机基础流量免费,没有任何奇葩的硬件订阅解锁。

中国品牌还一脸震惊,这不是基操么?4万多欧元的车,如果连一键启动都要选配,这在中国会被骂死的。

越来越多的欧洲人开了中国车后,好感度暴涨,加上欧洲各种权威杂志也拿出了中国车的实测数据,中国车的口碑由此开始大反转。

第二个因素是认真搭建充电生态。

欧洲的充电网络建设极其落后,完全是散装的,由于接口兼容问题,车主出门充个电非常不容易。

欧洲确实有统一的接口标准(CCS2),但标准归标准,体验归体验。

欧洲各国的输电协议没有事先跑通,也不是他们不想跑通,主要是太难了,欧洲光是充电通信就有三套并行标准,各国电网独立运营,200多家充电运营商也是各搞各的,能把本国充电网搞定就算不错了。

所以车主在充电过程中经常出现各种兼容问题,不是连不上就是充电慢,直接锁死的情况也经常发生。

比亚迪和MG清楚充电问题会深深制约电动车销量,很早就派中国工程师带着测试车,在欧洲各国公路上一座桩一座桩地实测,发现问题就跟当地电力公司联系,拉着电力公司一起加班、沟通改代码。

最后中国品牌搞出了一卡通,比亚迪的BYD Charging Network,名爵的MG Charge,车主用一张车企RFID卡或一个官方App,就能实现跨国、跨运营商的充电和结算,放在欧洲简直是工程奇迹!

后来宝马和大众也推出了类似的一卡通功能,但他们不去现场校桩,管理精细度不像中国品牌这么高,车主充电失败还是只能和充电站扯皮。

日本车企遇到这类问题,也是两句话打发车主,都怪充电站,和我的车一点关系也没有。

这也是日系、德系车和中国品牌最根本的底色差异。

德国车企和日本车企停留在燃油车时代,把车卖给用户,收钱,一切就结束了。

中国车企经过国内市场的洗礼,很清楚在互联网主导舆论的时代,只把车卖出去是远远不够的,因为车主们会把体验发YouTube、Reddit上,一点点不好的体验,都可能被互联网无限放大。

充电体验的完胜,又给中国新能源车圈了一波粉。

现在比亚迪已经决定将战局再推进一步,计划从今年开始,在欧洲建设3000座超充站,电价还便宜。

由于中国车企早已打通统一协议网络,比亚迪的超充站建成后,中国其他品牌车型也能用,比亚迪的充电基建不仅是为自己开路,也是为中国品牌开路。

最后是中国车企的精准卡BUG。

欧盟这几年非常针对中国新能源车,2023年曾发起对中国产纯电动汽车的反补贴调查,打算对中国纯电动车征收高达7.8%–35.3%不等的高额关税。

但中国车企想了两个办法最大化避免关税或者减轻关税影响。

一是大力发展插混。

既然反补贴调查针对的是纯电,那我就先推插混。

插混不但绕过了关税,避免和强势期的油混直接交战,还能享受欧洲对新能源汽车的优惠政策,比亚迪、MG都是先用插混占据市场。

比亚迪Seal U DM-i就卖得很好,2026年第二季度,比亚迪在欧洲卖出的车中有62.7%是插混,而MG、奇瑞也全面加大了插混投放。

那纯电咋办呢?

也有办法,签MIP(最低限价协议)。

就是车企向欧委会提交一个申请,承诺出口欧洲的车型,不低于官方划定的最低进口底价。

本质上就是车价提高一点,但只用交10%的基础关税,算下来还是比巨额的关税敲诈划算,比亚迪、MG、吉利都已经正式提交了MIP。

当然,MIP也不是轻易得来的,我们采取了边打边谈、斗而不破的策略,一方面商务部出面和欧洲谈,一方面中方到WTO起诉欧盟乱加关税。

面对欧盟的打压,中国车企这波表现得异常团结,欧盟起初想和中小车企单独谈判,逼迫它们就范,用零敲牛皮糖的方式,分化中国汽车阵营。

但中国车企早就学聪明了,根本不上当,要谈就一视同仁。

中国机电产品进出口商会、中国汽车工业协会一边发表统一声明,一边组织企业联合应诉,整个过程都和商务部保持了紧密沟通配合。

看到中国政府和中国车企如此坚定团结,欧盟也没辙,只好妥协。

当然,MIP只是救急,能持续到什么时候说不准。

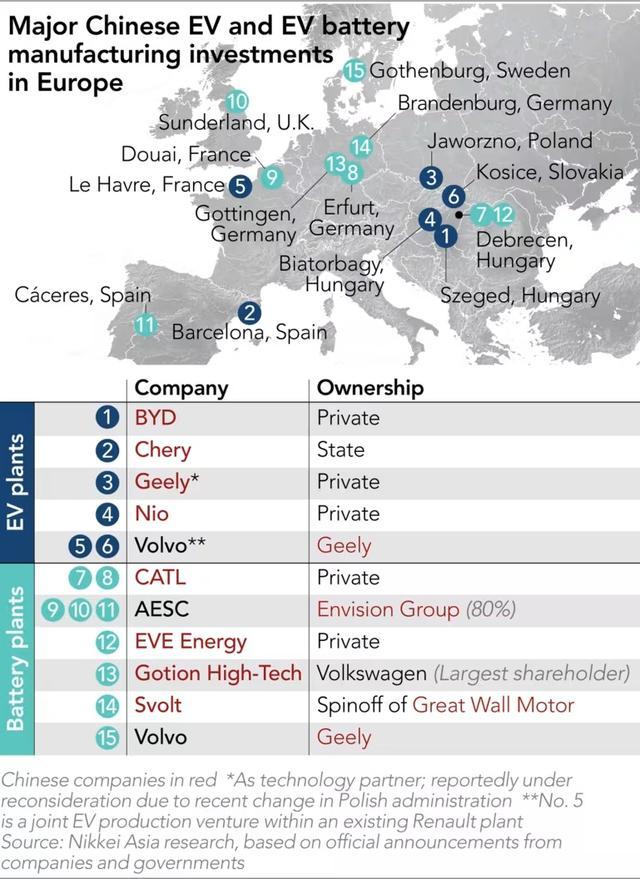

我们还有最后一步棋,直接在欧洲本土建厂。

很多人听到中国企业在海外建厂,就开始恐慌制造业要外流了,其实未必。

国家之间的关系,也和人际交往一样,大家有一定程度的利益绑定,做事才有底线,下手才有轻重。

欧洲的确希望通过关税敲诈,诱导我们把产业链搬过去,但你放眼全球,哪个国家不是这样?欧洲总比印度守信用多了吧?欧洲市场不好做,非洲和拉丁美洲市场就好做了?

所以我们要在欧洲做生意,一毛不拔是不可能的,适当迁移产业,利远大于弊,这笔账算得过来。

而且我们观察一下中国品牌在欧洲建厂的地图,会发现一个微妙的现象,那就是中国品牌的整车厂(不是零部件),几乎“完美避开”了德法本土。

为啥呢?

德法是燃油车巨头利益最集中的地方,不会轻易让中国品牌在那里建厂,即便建厂,也会面临数不清的纠纷和拉扯,特斯拉就是前车之鉴。

德国和法国,作为整个欧洲汽车工业的核心区,长期以来吃尽全球产业链的利润大头,高利润环节都留在本国,至于西班牙、波兰、匈牙利这些国家,都是大众、奔驰、雷诺等品牌的廉价零部件组装车间和产品倾销地。

这种产业分工导致财富不断向德法集中,在传统燃油车时代,德法两国的汽车产量一度占据整个欧盟近60%的份额,垄断欧洲汽车工业 70%以上的附加值。

西班牙明面上是欧洲第二大汽车制造国,波兰、匈牙利明面上是东欧汽车支柱,但它们国家汽车产业超过85%的股权,都被德法等外资控制,这些国家长期吃德法燃油车的残羹剩饭,干着“计件代工厂”的活。

这种长期的工业压制,导致南欧、东欧国家埋下了巨大的怨气,而电动车时代的到来,让它们看到了翻身机会。

在引进中国新能源技术这件事上,这些国家比德法要迫切得多,因为只有融入中国供应链,它们才有希望打破旧的利益分配格局。

而中国的技术和投资,恰恰是日德法汽车巨头给不出的底牌。

对这些边缘国家来说,欧洲富国的道德绑架没用,你们天天说“中国威胁”,怎么没像中国那样,帮我们发展三电技术和软件供应链?

打嘴炮,是收买不了人心的。

所以欧盟对中国电动车征收反补贴关税时,西班牙首相桑切斯、匈牙利前总理欧尔班,数次激烈抗议,为中国辩护。

堡垒都是从内部攻破的。欧洲没有解决好自己内部的贫富分化,才让边缘国家选择中国,让中国品牌在欧洲点燃星星之火。

现在,比亚迪在匈牙利的30万辆整车工厂今年四季度投产,MG西班牙工厂2028年落地,零跑用Stellantis的西班牙萨拉戈萨工厂代工,小鹏和奥地利麦格纳格拉茨工厂合作组装整车,奇瑞和西班牙EV Motors达成合资协议,改造原属日产在巴塞罗那的Zona Franca闲置工厂。

我们为欧洲的边缘国家提供新能源时代的入场券,它们也会成为我们打进欧洲的一枚枚楔子。

3

看到这里,很多人会感叹,日系德系车怎么能把一手好牌打稀烂呢?既然软件和电动化技术是弱项,为啥不好好补短板呢?

其实,人家不是不想,是做不到。

就拿日系车来说,日系车硬件部门极其强势,不重视也没法重视软件。

丰田2020年曾成立了Woven Planet(现 Woven by Toyota),试图专门将软件部门独立出去进行孵化。

为啥要独立出去呢?因为在内部可能直接被硬件部门搞死了。

但还是没用,软件部门依旧没有话语权,都是硬件部门决定好一切后,再让软件部门按自己的需求写程序,所有软件都要迎合硬件的需要。

日本甚至从一开始就没打算走纯电路线,他们押注的是氢能源汽车。

很多人不理解,为什么日本就是要在氢能车这条路上走到黑呢?

还是因为无法割肉燃油车体系及其背后的硬件利益链。

丰田持有其核心一级供应商(如电装株式会社、爱信精机、丰田自动织机等)20%-40%不等的股份,这些零部件巨头也持有丰田的股份,也就是日本燃油车的“交叉持股体系”。

这种结构最初目的是为了防范外资恶意收购,确保供应链的绝对稳定和忠诚。但是这套曾让日本战无不胜的体系,在新能源时代变成了最沉重的枷锁。

一辆传统燃油车需要大约3万个零部件,电动车直接砍掉了发动机、变速箱、排气系统等,零件数骤降到1万个左右。

对于中国品牌来说,发动机、变速箱本来就是弱项,丢了不仅不心疼,反而是轻装上阵。

但对于日本车企来说,丰田们手中握着爱信(全球顶尖变速箱厂)、电装(全球顶尖燃油喷射系统厂)海量的股份,一旦全面转向纯电,这些零部件巨头将面临大面积破产和整条流水线的报废。

在交叉持股结构下,供应商的资产暴跌或破产,会立刻以“长期股权投资减值”的形式,表现在丰田、本田母公司的财务报表上。

而硬件利益链背后,又是千千万万人的就业。

根据日本汽车工业协会的数据,汽车及相关产业养活了日本超过 550万名劳动力,占日本制造从业人口的10%左右。

交叉持股将车企、地方政府、地方银行,以及无数的中小作坊完全绑在了一条船上,这就如同曹操的铁索连舟,一船着火,满盘皆输。

所以日本车企对转型非常保守,就是因为利益盘结太深,割肉太疼。

为了给庞大的供应商寻找活路,日本才选择了氢燃料电池路线。

氢能源车虽然也是电驱动,但它的核心动力源仍然需要极其复杂的高压储氢罐、空气压缩机、加压泵、热管理系统,其零件复杂程度和工艺要求,甚至超过传统燃油车。

高盛报告明确指出,日本押注氢能路线,可以让原本帮丰田、本田生产变速箱齿轮、高压油泵、气缸总成的厂商(如电装、爱信),几乎无缝切换去生产氢气加压阀、储氢罐内胆和精密管道。这样一来,整个日本汽车产业都可以被盘活。

但是,从氢气的制备、液化、运输再到车内转化,整条链路的能量损耗高达70%以上,直到现在都无法解决这些问题。

欧洲本来有望成为日本氢能源车最后的救命稻草,但俄乌战争把日本最后一丝希望炸得粉碎。

俄乌打仗和日本氢能源路线有啥关系?

说来有点无厘头。

在沃夫昌斯克战役中,乌军将一台丰田Mirai氢能源车改装成无人遥控炸弹,在俄军阵地附近引爆,高压储氢罐在受热和冲击下瞬间释放,氢气产生剧烈超压效应,爆炸现场直接升起了小型“蘑菇云”,震塌了俄军加固的坚固防御工事,当场引发了大面积殉爆。

军工专家事后计算,仅仅这一台Mirai引爆的威力,就相当于 357磅的纯TNT炸弹,破坏力直逼重型航弹!

好消息是,Mirai这一炸,让它整个欧洲车圈和军迷圈都出名了,坏消息是,欧洲车主直接把Mirai等同于炸弹了。

最后当日本车扭扭捏捏转型到纯电时,只能硬扛中国品牌掀起的狂风暴雨。

发生在日本车身上的故事,也在欧洲车上发生。

欧洲车企一直执着于“油改电”,也是因为燃油车巨头不愿意彻底放弃既有平台。

比如,欧洲车企为了保住现有的底盘技术,强行在燃油车底盘上塞电池,导致整车重心失衡。为了不让车辆在过弯和刹车时失控,又通过ESP(车身电子稳定系统)和激进的空气悬挂软件算法,强行矫正车辆的物理惯性。

大众前CEO迪斯曾顶着董事会巨大的反对压力,整合大众软件部门,成立了Cariad汽车软件公司,试图为大众集团开发统一的“纯电原生操作系统”(E³架构)。

这个操作简直跟丰田一模一样,但凡是想搞全电平台,就只能在外部成立独立公司,不然一定夭折。

Cariad在研发纯电软件时遭遇瓶颈,导致保时捷纯电 Macan和奥迪Q6上市时间一拖再拖,其实算是正常研发困难,但这却成了董事会干掉全电平台的理由,遭到了股东的炮轰。

迪斯2022年9月下台,继任者奥博穆在2023到2024年对Cariad高管进行了全面清洗,最终燃油车派系大获全胜。

看到这里,大家是不是更加体会到为什么《三体》中,章北海要对老航天痛下杀手?

因为阻碍时代进步的从来都不是技术鸿沟,而是盘根错节的旧利益网络。

日系车企和欧洲车企曾希望依托庞大的燃油车基本盘,打一场时间跨度长达数十年的撤退防御战,实现产业的软着陆。

但是中国等不起了。

这十来年的时间,中国汽车突然从弱变强,底层逻辑非常残酷。

因为中国的汽车产业,太落后了。

因为落后,我们没有旧利益集团扯皮,没有家底可以躺平,没有时间“慢慢来”。

而日系德系,在慢慢转型过程中错失了太多。

2026年发生在欧洲战场的“五月战役”,对于中国新能源汽车而言虽是一次小胜,却是一场更澎湃的全面胜利的开端。

五十年前的那场中东石油危机,拉开了日本汽车轰轰烈烈登场的序幕。

如今又是一场中东战火,奏响了日本汽车黯然谢幕的挽歌,掀起了中国汽车的出海高潮。

大浪只是滚滚而来,将陈旧衰败的事物,无情淹没。

天金策略提示:文章来自网络,不代表本站观点。